产能结构持续调整 白羽肉鸡产业扑朔迷离

发布时间:2017-03-03 来源:博亚和讯

2016年是白羽肉鸡产业重新调整和寻求平衡的一年。这一年,多方市场关注,炒作过多,价格突然上涨,市场过于乐观放大预期,涨幅过猛之下,种鸡采取强制换羽再次调整产能,年尾黯淡收场。预计未来仍有不确定因素影响,鸡肉竞争之势加剧,加上进口鸡肉冲击,2017年白羽肉鸡产业将是内忧外患、产能结构调节的一年,行业仍需“促消费、保安全”。

中国经济增速继续放缓,但制造业采购经理指数(PMI)重回荣枯线以上,白羽肉鸡消费呈现“缓中趋稳,稳中向好”之势;供应侧被动去产能背景下,强制换羽成为救急手段,全年形势扑朔迷离;产业难以得到准确的信息和数据,导致白羽肉鸡市场被表面现象覆盖,3月份市场一度呈现“鸡肉12元/kg,毛鸡10元/kg,鸡苗6元/羽”的欣欣向荣之势,放大了缺鸡现象,带动了市场人气,支撑了后市父母代和商品代鸡苗需求,使得2016年市场出现转机,奠定了全年产业链盈利基调。

2016年全年除商品鸡苗波动幅度较大,长期运行于3~4元/羽外,鸡肉以9.5~10元/kg波动为主,鸡价震荡于7~8元/kg。

2016年:产能压缩后消费触底回升,产业一改三年颓势

白羽肉鸡产业经过2010—2013年的快速扩张后恰遇食品安全事件,2015年全面陷入深度困境之中;与此同时,国际禽流感疫情不断,影响了祖代鸡进口,种鸡一度断档。内忧外患之下,产业链遭受主动和被动去产能的双重压力,发展节奏被打乱,因此,2016年是白羽肉鸡产业重新调整和寻求平衡的一年。这一年,多发市场关注,炒作过多,价格突然上涨,市场过于乐观放大预期,涨幅过猛之下,种鸡采取强制换羽再次调整产能,年尾黯淡收场。

1.1 国际禽流感疫情不断,国内白羽肉鸡产能持续深度调整

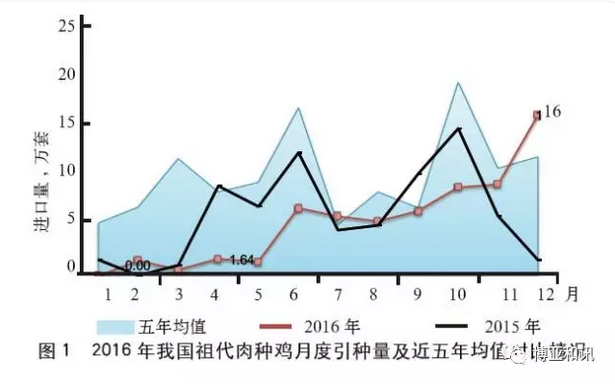

2015年1月初和11月底,因美国、法国分别爆发高致病性禽流感疫情,我国暂停从两国进口祖代鸡,可供大规模引种渠道相继被阻。因此,2015—2016年我国祖代鸡进口量持续下降且月度分布不均。2016年祖代鸡进口一度处于断档状态,前5个月仅进口5万套,但4季度进口量大幅回升至34万套,全年进口总量63万套,创下十年新低。此外,因多方力量关注,市场炒作不断,祖代鸡场和父母代种鸡场普遍采取强制换羽措施,弥补产量缺口,白羽肉鸡产能持续深度调整,种鸡结构偏向老龄化(图1)。

2016年中国经济增速持续探底,但制造业PMI在2月触底后重回荣枯线以上;在时间作用和企业宣传之下,食品安全事件影响减弱,白羽肉鸡消费在连续2年下降后,降幅缓中趋稳,后期消费稳中回升,其中鸡胸肉需求明显增加。

从消费渠道来看,集团消费从2015年寒冬中回升,经销批发销售渠道有所恢复。集团消费在白羽肉鸡消费中占比大概在40%左右,2016年全年鸡肉的集团消费需求提升2%。

因食品安全冲击减弱,且调理品需求稳中向好,食品加工厂肉制品采购不再下降,但某些大型肉制品公司调整终端产品结构,加大低温肉制品产量,减少火腿肠等常温肉制品产量。据测算,2016年食品加工厂采购鸡肉量为110万t,与2015年基本持平;肉类加工消耗鸡肉占总产量的15%。

另外,近两年,企业加大白羽肉鸡宣传和产品研发力度,对接终端消费渠道,家庭消费止跌回升,但因有黄羽肉鸡冷鲜鸡替代,测算白羽肉鸡鸡肉家庭消费与2015年基本持平,在整体鸡肉消费中占比约20%。2016年餐饮业使用鸡肉量增加5%。

以上4个部分的消费比2015年合计约增1%,但较之鸡肉供应量仍是供过于求。

另外,2016年我国鸡肉进口量大幅增加至56.8万t,对下半年鸡肉价格上涨形成阻力,压低了我国鸡腿和鸡翅价格。

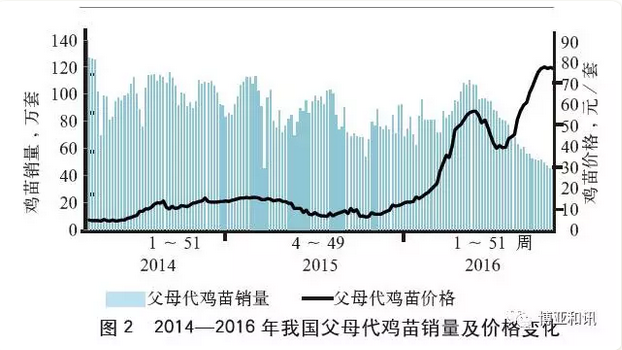

1.3 市场炒作,苗价高企、鸡价偏弱

在祖代鸡引种量持续下降的背景之下,市场对鸡肉供应量下降抱有强烈预期。因2015年9—11月行情持续较差,种鸡普遍提前淘汰,2016年1季度可供出栏鸡只量大幅下降,屠宰场库存下降,市场抢货,鸡肉产品综合售价跳涨,3月份,鸡价一度冲至10元/kg,鸡苗涨至6元/羽,带动市场积极性,商品鸡苗价格长期运行于3~4元/羽。但由于终端市场需求并未跟上,2016年全年,鸡肉价格长期运行于9.5~10.0元/kg,鸡价运行于7~8元/kg(图4)。

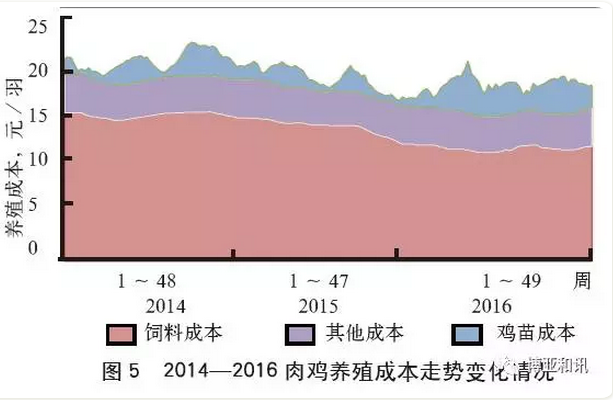

2013—2015年,鸡苗成本以下降为主,2016年鸡苗成本止降大幅回升115%,至2.99元/羽。但近几年随着饲养技术和饲料研发的深入,肉鸡饲料转化率提升,饲料成本以降为主,特别是2016年由于玉米价格下降18%,豆粕价格低位震荡,饲料成本下降,其中肉鸡配合料价格下滑,饲料成本落至12.08元/羽,同比下降15.11%。受益于饲料成本下降,2016年商品鸡养殖总成本下降至19元/羽,同比下降2.56%,商品鸡养殖平均仍能盈利0.29元/羽(图5)。

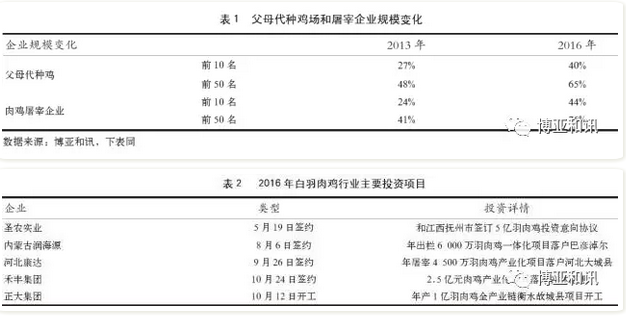

2013—2015年,白羽肉鸡产业以亏损为主,中小散户不可逆地加速退出,产业集中度提升,完成了一波压缩产能的过程。2016年父母代种鸡场集中度提升明显,前10名父母代种鸡场父母代种鸡存栏占比达40%以上,前50名父母代种鸡场占比高达65%(表1)。据调查,2016年前50大肉鸡生产公司的肉鸡屠宰量较2015年提升9%。

1.6 鸡肉进口量创6年新高,压制国内价格

截至2016年,我国祖代鸡引种量已持续3年大降理论上商品鸡肉产量明显下降,加上3月份鸡肉价格回升,促进我国贸易商加大从南美特别是巴西大量进口低价鸡肉,6—9月份,我国月均进口鸡肉量达6万t。

2016年我国进口鸡肉量达56.8万t,同比大幅上涨44%,创2010年以来新高。进口主要品种为鸡爪、鸡翅及鸡腿,大量进口对我国鸡肉价格上涨形成阻力。

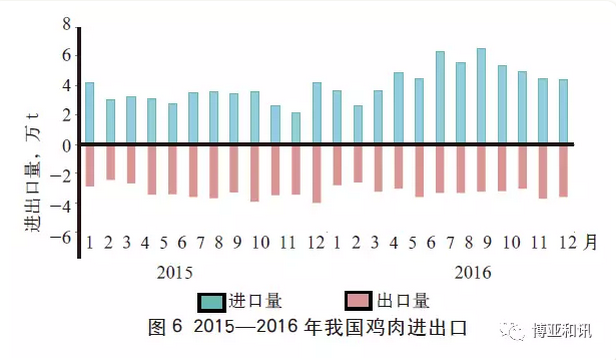

2016年我国鸡肉出口量继续减少,全年共出口鸡肉量38.64万t,同比下降3.5%。其中,加工鸡肉出口量21.04万t,与2015年基本持平。鲜冷冻鸡肉出口量为17.6万t,同比下降6%;但其中包括出口到香港及澳门的冷鲜鸡,此部分鸡肉主要为黄羽肉鸡,占冻鲜鸡肉出口总量的32%左右(图6)。

根据历史记载,黄羽肉鸡生长在长江以南,而白羽肉鸡主要布局在长江以北。如今,两大品种地理区域界线减弱,“黄鸡北上,白鸡南下”之势明显,肉鸡多元化竞争格局形成。

2012—2014年,白羽肉鸡开始南下。2015—2016年,广东富农九联肉鸡一期项目投产,逐步形成年产6 000万羽肉鸡产能;广西钦州九联肉鸡项目已投产,逐步形成年产1亿羽肉鸡产能;正大湛江一体化3 000万羽肉鸡产业链项目种鸡项目投产。

2010—2012年,广东温氏和江苏立华在山东及河南投资建厂,开启第一波“黄鸡北上”。2013年“H7N9”流感后,“黄鸡北上”减弱,2016年又再次启动。2016年温氏集团与河南三门峡灵宝、山东高密市分别签订协议,建成年出栏1 500万、2 000万羽的肉鸡项目。

白羽肉鸡和黄羽肉鸡养殖区域重叠性增加,同时冰鲜鸡行业迅速发展,互相挤压消费市场。在两大肉鸡品种供应和消费互相渗透下,肉杂鸡亦挤出一条发展之路。近两年,肉杂鸡年出栏量约12亿羽,比2009年提高了20%。但肉杂鸡因品种不规范,性能不稳,发展较慢。2016年峪口禽业在小型优质肉鸡育种上取得新进展,4月19日,峪口禽业“小优鸡WOD168品鉴会”在山东济宁召开,第一个标准品种形成,肉杂鸡正逐步规范法。2016年7月,河北邯郸市大名县成功签约千万小优鸡项目,投资2.5亿存栏250万羽小优鸡养殖加工项目。

2017年:产能结构持续调整 行业需“促消费、保安全”

白羽肉鸡市场经历了2016年混乱、复杂的一年,2017年仍有不确定因素冲击。在全球高致病性禽流感疫情下,祖代鸡引种量仍难以准确评估,但鸡苗销售率已难以提升,仅可操作强制换羽,供应方面波动幅度缩小,产量下降已成定局。鸡肉产量下降,将逐步达到供需紧平衡状态。

由于竞争态势加剧,加上进口鸡肉冲击,2017年白羽肉鸡产业将是内忧外患、产能结构调节的一年,行业仍需“促消费、保安全”。

2.1 祖代引种下降传导,产量下降成定局

2017年祖代鸡进口持续不确定:2016年11月,因欧亚多国接连爆发高致病性禽流感疫情,我国质检总局明确“禁止从发生家禽高致病性禽流感的国家进口禽类”。12月份,英国、法国、荷兰及波兰均发生高致病性禽流感疫情,12月底我国已对波兰封关,法国和荷兰最早可开关时间也需在2017年6月。2017年祖代鸡进口仍将以新西兰和西班牙为主。另外,2016年11月,益生股份引进16 600只曾祖代,2017年下半年可提供10万~15万套祖代种鸡。预计2017年全年祖代鸡更新量将在70万~100万套。

父母代鸡苗产量先降后增:2017年常规在产祖代和可供强制换羽祖代鸡均减少,父母代鸡苗产量下降已成定局。根据祖代鸡月度引种量及强制换羽布局计划,博亚和讯测算2017年父母代鸡苗产量呈现先降后增之势,全年产量预计为3 900万套,同比下降6%左右。其中,上半年将有40%以上的父母代鸡苗来自强制换羽祖代种鸡。

商品鸡苗产量先增后减:2017年常规在产父母代种鸡量将先增后减,但此部分种鸡有近20%为强制换羽祖代鸡提供,父母代鸡苗成活率偏弱2%~5%,另外产蛋性能也将是参差不齐。综合考虑以上因素,2017年商品鸡苗产量将在45亿羽左右,同比下降8%。

商品鸡出栏量先增后减:2017年,商品鸡出栏量将在41亿~43亿羽波动,同比下降5%左右。

2.2 终端供应先增后减,市场价格波动,产业仍可盈利

2017年,在鸡肉需求无明显回升而整体供应减少的影响下,肉鸡市场价格将持续大幅度波动。在玉米价格偏低的预期下,2017年肉鸡产业链仍可全面盈利。

父母代鸡苗价格仍受供需双重影响:上半年产量下降,但下游市场转弱,1季度父母代鸡苗价格将在50~70元/套高位运行;后期随产量增加,价格将逐步理性回归,预计最终至30~40元/套。

商品鸡苗价格先跌后涨:整体看来,上半年鸡苗价格将在1.0~3.0元/羽长期波动。同时,父母代种鸡将进行强制换羽,布局下半年市场。下半年,在供应量减少支撑下,预计苗价将在2.0~5.0元/羽波动,但仍需关注鸡肉需求情况。

毛鸡价格仍偏弱势:上半年,因鸡苗量偏多,鸡价将持续在6.0~8.0元/kg弱势运行;下半年随产量减少重回8.0元/kg以上。

2017年鸡肉产品的销售仍在低位运行,鸡肉产品售价先低后高,预计均价将在时隔2年后重回10 000元/t。

2.3 低环保压力优势明显

2014—2016年,畜禽规模养殖污染防治明显加快,特别是2016年10月24日,环境保护部和农业部联合印发了《畜禽养殖禁养区划定技术指南》。在一系列环保要求下,生猪产业调整明显,2016年,全国超过20个省份都划定了生猪禁养区,并启动了猪场拆迁行动,此举直接减少生猪存栏3 600万头。

而白羽肉鸡产业得益于高度集约化、标准化、自动化程度高,鸡粪相对干燥,管理统一,鸡粪集中处理相对容易,属于低环境压力品种。近几年,鸡粪发展成有机肥已经成为一条产业链。据调查,每只鸡所产鸡粪销售收入在0.2~0.4元。民和公司率先成立生物公司,通过发展循环经济来解决畜禽粪便污染的问题,实现传统养殖业的转型升级。

2017年禁养区划定对白羽肉鸡亦有所影响,但在主要畜禽品种中所受影响最小,白羽肉鸡产业要继续发展自身优势,注重标准化发展,科学选址。不过,2016年冬季大气污染加重,雾霾对京津冀地区影响尤其严重,部分地区已严禁养殖户烧煤供暖,改用清洁能源,预计2017年环保成本将提升。

2.4 追求健康鸡肉,创建品牌效应

近几年,鸡肉消费出现滑坡,除经济下行外,食品安全问题是一大主因,如何提高鸡肉销量是行业必须思考的问题。2015—2016年,白羽肉鸡企业和业内学者加强了对白羽肉鸡的科普宣传。但是,在“速生鸡”、“六翅鸡”等谣言出现,或“H7N9”流感发生时,消费者仍会怀疑鸡肉的安全性。因此,白羽肉鸡企业需严格保证生产安全鸡肉,创建品牌效应,大力推广“生产基地+中央厨房+餐饮门店”、“生产基地+加工企业+商超销售”等产销模式,促进鸡肉消费。

2.5 消费竞争格局形成,白羽肉鸡产业蓄势待发

在中国经济增速放缓大背景下,白羽肉鸡消费在2015年触底、2016年沉淀后,2017年回升幅度仍较小。白羽肉鸡消费渠道中占比最大的集团消费或小幅回升,但同时肉鸭产品替代作用增强。食品安全风波减弱,百胜中国独立,加快肯德基品牌店布局,以及麦当劳放出中国特许经营权等,都应有利于快餐销售额回升,预计2017年快餐鸡肉需求继续回升。

2016年,黄鸡北上拓展市场动作明显,加上以小优鸡面世为表征的肉杂鸡规范化运营,预计2017年起,黄羽肉鸡和肉杂鸡产品在北方家庭消费中占比将加大,鸡肉生产和消费多元化的格局将愈加明显。白羽肉鸡产业要保护好优质产能,作为未来发展的基础;而后需要对产业发展精准定位,在多元化格局中确定未来发展的新方位,在消费者心中固化白羽肉鸡健康、安全、美味的概念;最后,以白羽肉鸡产业高效率、低能耗、环境友好的固有优势,重建产业发展的生态环境和产能结构,以至可持续发展。